While CPAs expertly guide clients through complex financial decisions, many struggle with their own retirement planning. Despite deep financial knowledge, approximately 32% of accounting professionals report feeling underprepared for retirement. This comprehensive guide provides actionable strategies to help CPAs apply their expertise to their personal retirement journey.

Why CPAs Face Unique Retirement Challenges

The Professional Paradox

CPAs understand sophisticated financial concepts but often neglect personal planning due to:

Client-first mentality: Prioritizing client needs over personal financial goals

Income variability: Seasonal cash flows and practice-dependent earnings

Practice concentration: Over-relying on practice value for retirement security

Professional liability: Ongoing exposure that can threaten retirement assets

Key Statistics

Practice dependency: Many CPAs have 70-80% of net worth tied to practice value

Healthcare costs: Retiring couples need $300,000-$400,000 for medical expenses

Practice overvaluation: CPAs often overestimate practice value by 30-50%

Optimal Retirement Vehicles for CPAs

SEP IRA for Self-Employed CPAs

Benefits:

Contribute up to 25% of net self-employment income

Maximum contribution: $66,000 (2023)

Simple administration and setup

Ideal for solo practitioners with variable income

Best for: Independent CPAs with fluctuating income who want maximum contribution flexibility.

Solo 401(k) for Maximum Contributions

Advantages:

Employee contribution: Up to $22,500 (2023)

Employer contribution: Up to 25% of net income

Combined maximum: $66,000 plus $7,500 catch-up (age 50+)

Loan options available

Best for: Self-employed CPAs seeking highest contribution limits and flexibility.

Catch-up contributions: Maximize all available limits

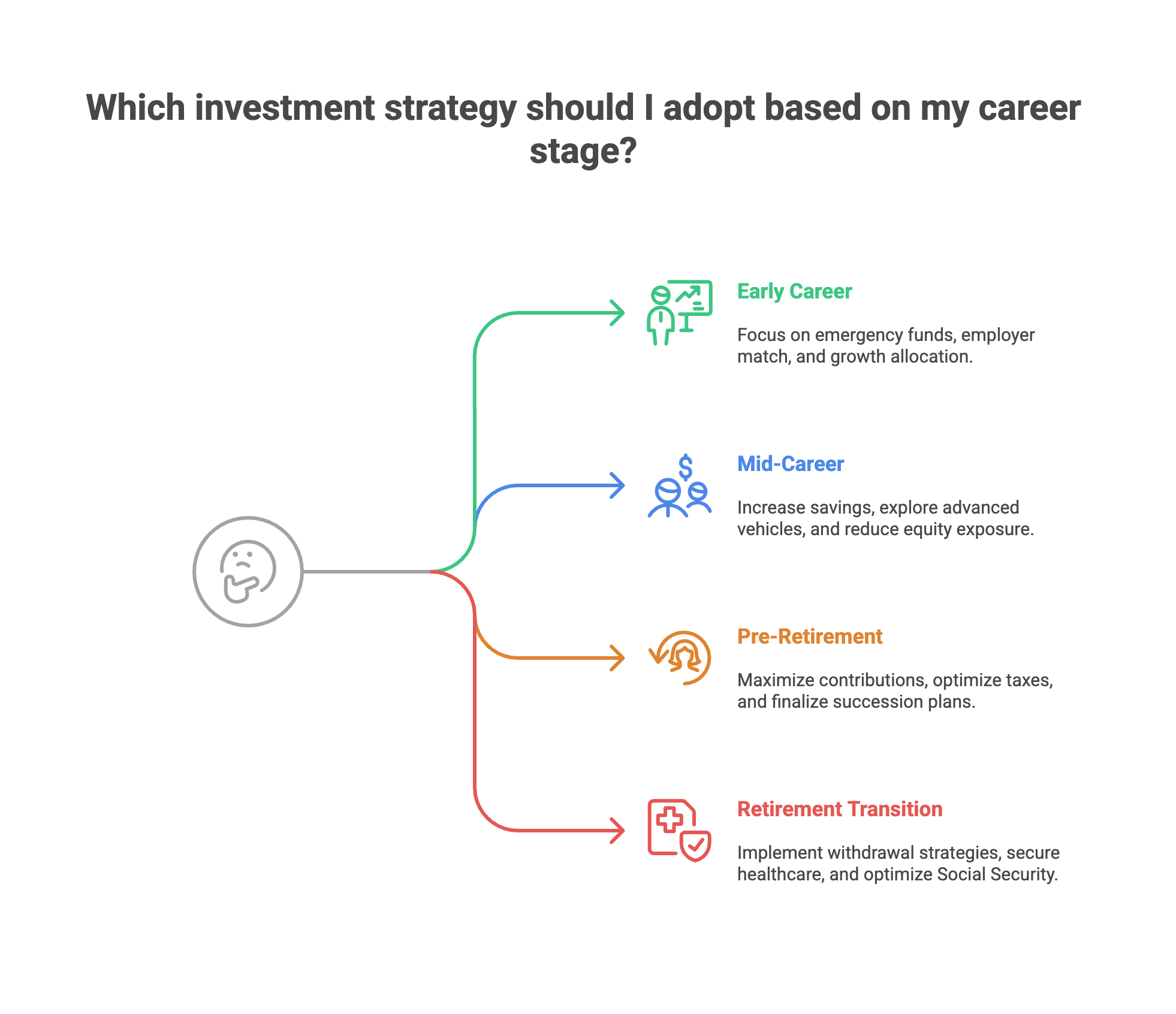

Tax optimization: Strategic Roth conversions during lower-income years

Succession execution: Finalize practice transition plans

Healthcare planning: Evaluate Medicare and supplemental options

Risk management: Shift to more conservative allocation (50-60% stocks)

Retirement Transition (Ages 60+)

Critical actions:

Distribution planning: Implement sustainable withdrawal strategies

Practice succession: Execute planned transitions

Healthcare coverage: Secure comprehensive medical insurance

Social Security optimization: Coordinate claiming strategies with tax planning

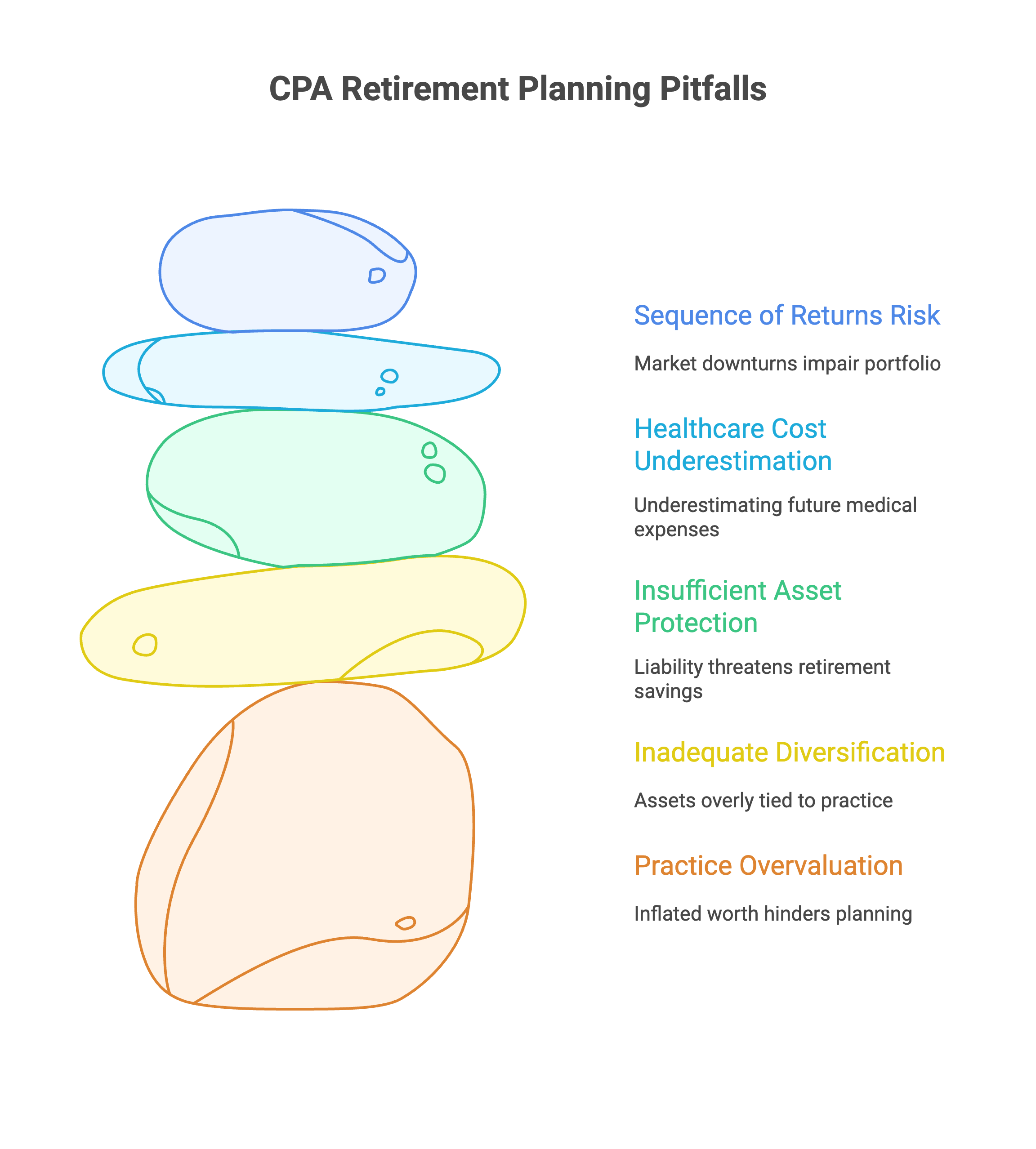

Common CPA Retirement Planning Mistakes

1. Practice Overvaluation

Problem: Overestimating practice worth by 30-50%

Solution:

Obtain independent valuations 3+ years before retirement

Use multiple valuation methods

Consider market conditions and buyer availability

2. Inadequate Diversification

Problem: 70-80% of net worth tied to practice

Solution:

Implement "pay yourself first" policy (15-20% to retirement accounts)

Build diversified investment portfolio outside practice

Create multiple income streams for retirement

3. Insufficient Asset Protection

Problem: Professional liability exposure threatening retirement assets

Solution:

Appropriate entity structures for practice

Comprehensive liability insurance coverage

Retirement accounts with creditor protection features

4. Healthcare Cost Underestimation

Problem: Failing to plan for $300,000-$400,000 in retirement healthcare costs

Solution:

Maximize Health Savings Account (HSA) contributions

Investigate long-term care insurance by age 55

Create dedicated healthcare reserves

5. Sequence of Returns Risk

Problem: Market downturns near retirement permanently impairing portfolio

Solution:

Build 5-7 year expense buffer in stable investments

Implement flexible withdrawal strategies

Consider liability-matching for near-term expenses

Retirement Planning Roadmap

10+ Years from Retirement

[ ] Maximize all retirement plan contributions

[ ] Establish practice succession timeline

[ ] Build diversified investment portfolio

[ ] Optimize tax strategies annually

[ ] Conduct practice valuation

5-10 Years from Retirement

[ ] Implement succession plan execution

[ ] Begin client transition communications

[ ] Optimize asset allocation for approaching retirement

[ ] Evaluate healthcare and insurance needs

[ ] Consider tax-advantaged state relocation

1-5 Years from Retirement

[ ] Finalize practice transition arrangements

[ ] Implement pre-retirement tax strategies

[ ] Establish retirement income distribution plan

[ ] Secure healthcare coverage bridges

[ ] Test retirement lifestyle and expenses

First Year of Retirement

[ ] Execute planned practice transition

[ ] Implement systematic withdrawal strategy

[ ] Optimize Social Security claiming

[ ] Adjust investment allocation for retirement phase

[ ] Establish new daily routines and activities

Professional Guidance and Implementation

When to Seek Help

Consider professional assistance for:

Complex practice valuation and succession planning

Advanced tax optimization strategies

Multi-state retirement planning

Estate planning and wealth transfer

Investment management and asset protection

Building Your Advisory Team

Core professionals:

Tax advisor: Specializing in professional service firms

Financial planner: With CPA retirement expertise

Estate attorney: For succession and legacy planning

Practice valuation expert: For accurate practice assessment

Technology and Tools

Helpful resources:

Retirement planning software for projections

Practice management systems for succession planning

Tax planning software for optimization strategies

Investment platforms for portfolio management

Taking Action on Your CPA Retirement Plan

Successful CPA retirement planning requires the same systematic approach you bring to client engagements. Start by conducting a comprehensive assessment of your current retirement readiness, including practice valuation, retirement account balances, and projected income needs.

At Madras Accountancy, we understand the unique challenges CPAs face in retirement planning. Our team combines deep tax expertise with comprehensive financial planning knowledge to help accounting professionals optimize their retirement strategies. Whether you need assistance with practice succession planning, tax optimization strategies, or comprehensive retirement projections, we provide the specialized guidance that CPAs require.

Ready to optimize your retirement strategy? Contact us today to discuss how our expertise in tax planning and financial strategy can help you achieve your retirement goals. Let's apply the same analytical rigor to your personal financial future that you bring to your professional practice.

Conclusion

CPA retirement planning demands a strategic approach that leverages your professional expertise while addressing the unique challenges of accounting careers. Success requires diversifying beyond practice value, implementing advanced tax strategies, planning succession transitions well in advance, and maintaining disciplined savings throughout your career.

The key is starting early and remaining consistent. Whether you're beginning your career or approaching retirement, the strategies outlined in this guide provide a roadmap for building financial security that supports your desired retirement lifestyle.

Remember: the same analytical skills that make you valuable to clients can transform your personal retirement planning when systematically applied. By integrating professional knowledge with personal financial strategy, you can build a retirement plan that provides both financial security and peace of mind.

Don't let the irony of unprepared financial professionals apply to your situation. Take action today to ensure your retirement planning matches the high standards you maintain in your professional practice.

Table of Contents

Ready to Hire?

Talk to our team — we’ll scope your needs and start in days.

Learn how tax professionals should respond to a data breach, report theft to the IRS and states, notify clients, meet FTC rules, and prevent future attacks.

.png)

%2075-100%20(12).png)

%2075-100%20(9).png)